ダイビングショップに言われるがままにダイバー用の保険に加入していませんか?

フォト派ダイバーは高価な撮影機材を持っているので、保険加入は必須だと思いますが、よく補償の内容を理解して加入する必要があります。

この記事では、ダイバーが保険を選ぶときに着目するべき点について説明します。

私は保険を最大限有効活用しているおかげで、今まで保険の掛け金以上の補償を受け取っています。

実質、無料で保険に入っているようなものです。

この記事を読めば、いま入っている保険より安く、より手厚い補償が受けられる可能性があるので、保険を見直す参考にしてください。

記事の最後には、安くファンダイビングに行く方法も紹介しています。

Contents

ダイバー保険の補償内容を解説

まず、よくカメラを買ったり、ダイビングショップに行くと進められるダイバー保険の補償内容について解説します。

今回解説するのは、AIG損保の「ダイバーズ」という保険です。

この保険を例に、何に着目して保険を選ぶべきか説明します。

補償内容の見方

「ダイバーズ」の補償内容は下の表のとおりです。

安くて軽い補償の「ダイバーズ」と

高くて手厚い補償の「スーパーダイバーズ」があります。

| ダイバーズ | スーパーダイバーズ | |

|---|---|---|

| 保険料 | 12,610円 | 30,400円 |

| ケガ死亡保険金 | 331.3万円 | 1,053万円 |

| ケガ後遺障害保険金 | 13.2~331.3万円 | 42.1~1,053万円 |

| ケガ手術保険金 | 最大2万円 | 最大5万円 |

| ケガ通院保険金 | 1,000円 | 2,000円 |

| 携行品損害補償 | 20万円 | 50万円 |

| 個人賠償責任補償 | 1億円 | 1億円 |

| レンタル品賠償責任補償 | 20万円 | 20万円 |

| キャンセル費用補償 | 40万円 | 50万円 |

| 救援者費用等補償 | 200万円 | 200万円 |

よく見かける保険の補償内容を示す表です。

たくさん書いてあって良くわからないから、とりあえず支払う保険料だけを見て選ぶとか、手厚い補償が安心だから一番補償が多いのを選ぶとか、なんとなく選んでないでしょうか。

でも、保険は、なんでも入れば良いというものではなく、何に備えたくて入るのかというのを明確にして選ぶ必要があります。

そして、フォト派ダイバーが最も着目するべき点は、「携行品損害補償」です。

これをうまく使うことができれば、支払った保険料以上のメリットがあります。

携行品補償の内容を軸に考えれば、どの保険が自分に合っているかというのがわかり、保険を選ぶときの基準になります。

何に備えたいか、携行品補償の内容はどうか、ということを確認するのが、補償内容を見るときのポイントです。

ダイバーズ保険はダイバーに最適?

携行品補償については後で詳しく説明するので、まずは他の補償内容について説明します。

「ダイバーズ」という名前の保険なので、ダイバーにぴったりの最適な保険かと思うかもしれませんが、本当にそうでしょうか。

まず、死亡・後遺症・手術・通院の保険金ですが、これはケガにしか対応していません。

病気はダメです。

ダイバー用保険だから、減圧症も当然補償されると思って入るかもしれませんが、減圧症がケガなのか病気なのかというのは議論が分かれるところです。

減圧症はケガとして認定されず、補償の対象外となるケースが多いようです。

本当に自分が補償してほしいと思う内容が補償されるのか、しっかり確認して加入しましょう。

先ほども書いた通り、保険は、何に備えたくて入るのかというのが重要です。

また、ダイバーズ保険は、レンタル品補償とキャンセル費用補償があるのが特徴です。

一見、ダイバーに適した保険のように見えますが、レンタル品補償やキャンセル費用補償は本当に必要でしょうか?

レンタル品補償

まず、レンタル品補償ですが、「法律上の損害賠償責任」に対して補償され、「賠償金の決定は、事前に保険会社の承認が必要」となっています。

レンタル品を壊してしまって、レンタル業者に費用を請求されたとしても、業者の言い値で保険金が出るわけではありません。

さらに、自己負担額3,000円が設定されています。

自己負担額というのは、保険金から差し引かれる金額のことです。

例えば、損害が5,000円だった場合、5,000円-3,000円=2,000円となり、受け取ることができる保険金は2,000円になります。

損害が3,000円以下の場合、申請するまでもなく保険金は支払われません。

賠償金決定に保険会社の承認が必要で、さらに必ず3,000円引かれる。

この補償、本当に必要ですか?

キャンセル費用補償

旅行に行けなくなったときに、キャンセル費用を補償してくれます。

旅行が多いダイバーにぴったりという感じもしますが、本当にそうでしょうか?

このキャンセル費用ですが、支払い条件は「被保険者、被保険者の配偶者または被保険者の1親等以内の親族が死亡または入院したことにより」となっています。

つまり、自分か近い家族が死亡するか入院して旅行に行けなかったときだけ保険金が支払われます。

そんなことって、めったにないですよね。

電車の遅延で行けなくなったとか、台風などの災害で行けなくなったということなら、もう少し確率が高そうですが、死亡とか入院が理由というのはめったになにないので、この補償を使う機会は少ないと思います。

保険は万が一に備えるものだから必要という人もいるかもしれませんが、何でも入ればいいというものではありません。

保険は、次のようなものを補償するために入るのが良いです。

- めったにないけど、起こると損害が大きいこと

- 発生頻度が高く、ある程度の金額が発生すること

1つ目の「損害が大きい」とは、保険がないと人生破綻するレベルの損害です。

例えば、自動車事故で誰かを死亡させたというケースです。

2つ目のケースが、フォト派ダイバーの携行品補償に当たると思っています。

キャンセル費用補償はどういう補償かというと、「めったに起らなくて、損害が小さいこと」です。

保険に頼る理由としては弱すぎます。

そもそも、旅行は余剰費用で行く娯楽なので、キャンセル費負担が出たからといって、生活に困ることはありません。

キャンセル費用補償があるからといってこの保険を選ぶのはスジが悪いです。

携行品補償について

ダイバーが保険に入る理由にするべき最大の焦点は、「携行品補償」です。

ダイバーが携行品補償を重視するべき理由

ダイビング器材は高額なうえ、非常に過酷な条件で使用するので、壊してしまう可能性が高いです。

- ビーチエントリーのときにこけてカメラが壊れた

- ボートからエントリーするときにオクトパスが船のへりに引っかかっていて壊れた

- エントリーの瞬間、カメラを離してしまい、海の底に沈んでいった

- 岩にぶつかって水没した

- ビーチでエキジットするときに脱いだフィンが波に流された

- 器材を干していたら盗まれた

ちょっと考えるだけで、器材に損害が発生する事象はたくさんあります。

先ほどのキャンセル補償と違って、めったに起こらないことではありません。

ダイビングを続けていたら必ず器材に損害を与えるような事故は発生します。

発生頻度が高く、器材は高額なので、しっかり申請すれば、支払った保険料以上に保険金が戻ってきます。

携行品補償を選ぶときのポイント

携行品補償と一言に言っても、保険会社によって補償内容は違います。

下記の3つのポイントを確認して選ぶようにしましょう。

- 保険金限度額

- 時価額か再調達か

- 自己負担額

1つずつ説明します

保険金限度額

通常、今回説明しているような掛け捨ての保険は1年間が補償期間です。

保険金限度額というのは、その1年間に支払われる合計金額の上限です。

先ほどのダイバーズ保険の場合、「ダイバーズ」は20万円、「スーパーダイバーズ」は50万円です。

年間の合計なので、高価なダイビング器材を何度も補償するほどの余裕はありません。

また、限度額にはもう1つ重要な設定があります。

それは、携行品1つあたりの限度額です。

ダイバーズ保険の場合、1つあたりの上限は10万円です。

30万円のカメラが壊れても、補償されるのは10万円までです。

時価額か再調達か

「時価額」というのは、使用年数によって算出した減価償却額を差し引いて保険金が決まるということです。

例えば、カメラが壊れて10万円の損害が出たとしても、10万円そのまま支払われるわけではありません。

使用年数に応じた割合で減額されます。

このため、同じものでも、1年前に買ったものと、5年前に買ったものでは、5年前に買ったものに支払われる保険金は少なくなります。

これに対して、「再調達」の場合は、使用年数による減額はなく、修理費用か同等のものを購入するのにかかった費用が支払われます。

このため、携行品補償の条件が「再調達」になっている保険の方が条件が良いということになりますが、再調達になっている保険は、後述の自己負担額が大きい場合があるので注意が必要です。

また、時価額を採用している保険の方が多いので、再調達にこだわると選択肢が少なくなり、他の条件が良くない保険を選んでしまう可能性があります。

再調達にこだわらず、時価額の考え方をしっかり理解することが大切です。

保険にもよりますが、基本的な時価額の考え方は、1年目以降に1年あたり10%引かれ、50%が限度というのが一般的で、私が入っている保険もこの計算です。

| 使用年数 | 時価額 |

|---|---|

| 1年以内 | 減価償却なし |

| 2年 | 10%減額 |

| 3年 | 20%減額 |

| 4年 | 30%減額 |

| 5年 | 40%減額 |

| 6年以上 | 50%減額 |

自己負担額

保険によっては、レンタル品補償のときに説明したのと同様の自己負担額が携行品補償でもあります。

ダイバーズ保険の場合、3,000円なので、保険金は常に3,000円が引かれた金額になります。

ダイビングは、器材が壊れる頻度が高く、何度も保険金を申請することもあると思います。

そのたびに3,000円引かれると、トータルでは結構な額になるので、なるべく自己負担額が小さい保険を選ぶ方が良いです。

おすすめの保険

ここまで説明すると、じゃあ結局どれに入ればいいの?ってなると思います。

私は、電機連合の「けんこう共済」が最強だと思っています。

ただし、この保険は電機連合に加盟する会社の従業員しか入ることができません。

なので、けんこう共済の説明は軽くにして、最後に電機連合以外の人がどうすればお得になるか説明します。

けんこう共済の良い点

私がけんこう共済が良いと思う点は

- 限度額が年間ではなく1事故あたり

- 携行品あたりの限度額なし

- 自己負担額なし

- 掛け金が安い

限度額が年間ではなく1事故あたり

ダイバー保険のところで説明したように、携行品補償は年間の補償額に上限がある場合が多いですが、けんこう保険は、1事故あたり50万円です。

年間の上限はありません。

何度も携行品が壊れる事故が起きれば、その都度50万円を上限に保険金が支払われます。

携行品あたりの限度額なし

1つの携行品に対して上限10万円というのが多いですが、けんこう共済は上限がありません。

1事故あたり50万円の範囲内であれば補償されるので、時価額50万円のカメラが壊れた場合、50万円補償されます。

(減価償却なしで全損の場合を仮定)

自己負担額なし

自己負担額がないので、5,000円の損害なら、5,000円そのままもらえます。

ダイバー保険は3,000円引かれるので、もらえるのは2,000円です。

ただし、下限はあります。損害額が3,000円以下の場合は補償されません。

3,000円を超える場合は、自己負担額なしで支払われます。

掛け金が安い

「スーパーダイバーズ」だと、ケガしか補償されず年間30,400円ですが、

けんこう共済はケガだけでなく、病気も補償されて年間26,400円です。

病気も補償されるおかげで、私は過去2回入院給付金をもらっていて、掛け金以上の補償を受け取っています。

なので、ほぼ無料で保険に入っているようなものです。

保険を安くお得にする方法

けんこう共済の良さを挙げましたが、初めに言った通り、電機連合に加盟している会社の従業員しか入れません。

そこで、他の方は下記を検討することをおすすめします。

- 組合や会社が紹介する保険を検討する

- すでに入っている保険に携行品特約を付ける

組合や会社が紹介する保険を検討する

電機連合のけんこう共済は、労働組合が紹介している保険です。

他の業界も似たような制度があると思うので、補償内容を確認してみると、お得な保険があるかもしれません。

また、福利厚生の一環として、会社が保険を紹介しているケースもあると思います。

このような組合や会社が紹介する保険は、広告費がかからない分、少ない掛け金で充実の補償の場合があります。

上で説明したような携行品補償の補償内容に着目して、保険を検討してみてください。

すでに入っている保険に携行品特約を付ける

おそらく、保険に1つも入っていないという人は少ないのではないでしょうか。

でも皆さん、自分が入っている保険の補償内容を理解していますか?

実はすでに携行品補償が付いている保険に入っているのに、さらにダイバー保険に入ろうとしていないでしょうか。

また、いま入っている保険には携行品補償が付いていなくても、オプション(特約)として携行品補償を追加できる保険は多いです。

特約を追加するだけなら、年間1,000円程度の追加だけでできると思います。

もし特約で携行品補償を追加できないなら、追加できる保険に乗り換えるのも良いと思います。

いずれにしても、すでに保険に入っているのに、その補償内容を確認せずにダイビングのために追加の保険に入るのはもったいないです。

すでにケガや病気が補償される保険に入っているなら、ダイビングに必要な補償は携行品補償だけと割り切って、いま入っている保険との組み合わせで補償を充実させる方法を考えましょう。

安くダイビングに行く方法

保険だけでなく、ダイビング自体もお金がかかりますよね。

少しでも安く行きたいという方のために、ショップに直接申し込むより安くダイビングができる方法を紹介します。

その方法は、アクティビティジャパンの割引を使うことです。

こちらのように44%引きになるツアーもあります。

セール価格は時期によって違いますが、かなりお得なプランもあるので、ぜひ確認してみてください。

でも、普通に探そうとすると、体験ダイビングやシュノーケルなど初心者向けのツアーがたくさん出てしまいます。

ファンダイビングをしたいダイバーのためにおすすめの探し方を紹介します。

画像で順番に説明します。

まず、アクティビティジャパンの公式サイトにアクセスしてください。

下の画像のようなトップページになります。

下の方に行くと、アクティビティで選ぶ項目があるので「ダイビング」を選択してください。

このままだと、初心者向けを含むたくさんのツアーが出てしまい、探すのが大変です。

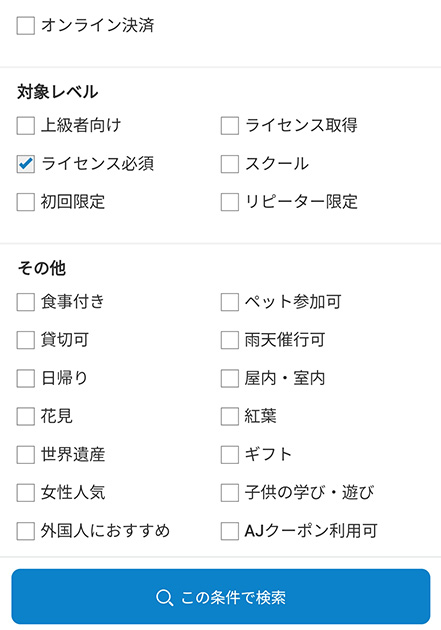

「検索条件を追加」で絞り込みましょう。

条件を選択できる画面になるので、下の方にスクロールして「対象レベル」を「ライセンス必須」にします。

これで、下の写真のようなダイバー向けのツアーを探しやすくなります。

かなりお得なツアーもあるので、ぜひ探してみてください。

まとめ

高価な器材を常に危険にさらしているダイバーにとって、保険に入るのは必須だと思います。

でも、なんでもいいから入るというのは良くありません。

特にすでに入っている保険がある場合は、追加で必要なのは携行品補償だけと割り切って良いと思います。

携行品補償に焦点を当てて選べば、保険を検討しやすくなると思うので、ぜひ今回の記事を参考に保険を見直してみてください。

ただし、この記事で紹介しているのはあくまで一例で、この記事の内容の正当性を補償するものではありません。

実際に保険に入るときは、ご自身でしっかり調べ、補償内容を理解した上で、自己責任で加入するようにしてください。

本記事の内容に基づいて損失を被った場合でも一切の責任を負いませんので、ご了承ください。

ダイビングに安く行きたい方は、アクティビティジャパンで探すのがおすすめです。

40%以上割引になるツアーもあるので、探してみてください。